旅行や出張で海外に行くとき、クレジットカードに付帯する海外旅行保険を頼りにしている人は多いかと思います。

私自身、以前アメリカで体調を崩して現地の病院にかかった経験があります。

その時は、学生でクレジットカードを未だ持っていませんでしたが、保険に入っていたので一銭も払わずに済みました。

海外では思わぬケガや病気で医療費が数十万、数百万円と高額になることも珍しくありません。

だからこそ今は、「手持ちのカード保険をどうやって確実に発動(適用)させるか」を旅行前に考えておく必要があります。

本記事では、近年主流になりつつあるクレジットカードの「利用付帯」海外旅行保険に絞り、旅行前に絶対に押さえておきたい適用条件と、確実に保険を効かせるためのアクションを解説します。

減少する「自動付帯」。今は「利用付帯」前提での準備が必須

クレジットカードの海外旅行保険といえば、以前は「とりあえず財布に入れておけば安心」という感覚がありました。

しかし近年では、持っているだけで補償される「自動付帯」から、旅行代金・交通費などを決済したときにだけ補償される「利用付帯」への切り替えが急増しています。

切り替わりの背景には、コロナ禍を経て海外に旅行する日本人が減少し、カード会社の収益が悪化したために「利用付帯」に変更せざるを得なくなったとされています。

例えば、年会費が無料で、海外旅行保険が自動付帯されるカードとして「エポスカード」がありました。

しかし、2023年10月1日より自動付帯から利用付帯に切り替わりました。

参照:「【重要】エポスカード会員さま向け海外旅行傷害保険のサービス改定のお知らせ」

https://www.eposcard.co.jp/news/hoken.html

最近は、年会費が無料のカードだけでなく、ゴールドカードなど年会費が高額になるカードでも利用付帯になっています。

今もなお自動付帯のクレジットカードには、アメリカン・エキスプレス・プラチナ・カード、ANA JCBワイドゴールドカードなどがあります。

そして、JALカードでは普通のカードからプラチナまでどのカードにも基本的に海外旅行保険が自動付帯されています。

とはいえ、多くのカードが利用付帯にシフトしてきています。

「自分のカードは持っているだけで効くはず」と思い込んで空港へ向かうのが、いちばん危険です。

これからの海外旅行は出国前に「利用付帯を発動させること」を前提に行動する方が必要になっていきます。

利用付帯を発動させる基本は「旅行代金」か「公共交通機関」の決済

海外旅行保険の発動条件となる、利用付帯についてはカード会社ごとに細かな規約がありますが、基本の考え方は共通しています。

多くのカードでは、出国前に以下のいずれかを対象カードで決済することが条件となります。

- 航空券の代金

- 旅行会社の募集型企画旅行(パッケージツアー)の代金

- 公共交通機関の料金(電車、バス、船舶など)

※カード会社・カード券種によって条件は異なります

例えば三井住友カードでは「出国前に航空機・電車・船舶・タクシー・バスなどの公共交通乗用具の料金、または募集型企画旅行の旅行代金をカード決済した場合」に補償条件を満たすと案内しています。

また、出国後の公共交通機関の料金の支払いでも利用付帯として認める会社とそうでない会社もあるので注意が必要です。

難しく考える必要はありません。基本的には「空港へ向かう移動手段」か「旅程そのもの」をカードで支払うことで利用付帯の条件を満たすことができます。

要注意!カード会社で判定が分かれる3つの分かれ道

利用付帯の実務で最も迷いやすいのが「何を払えば保険が有効になるのか」という点です。

実は以下の項目は、カード会社によって「対象」か「対象外」かが明確に分かれます。

今回は、ANA VISA・マスター ゴールドカード(以下三井系ANAゴールド)とアメックスゴールドプリファード(以下アメックスゴールド)のカードを例に、利用付帯がどういう場面で適用になるか解説します。

いずれのカードも海外旅行保険は、利用付帯によって発動します。

1つ上のランクのANA VISA プラチナプレミアムカードやアメックスプラチナカードであれば自動付帯ですが、ゴールドでは利用付帯になります。

① 空港までの「タクシー代」は対象外の会社もある

三井系ANAゴールドなど、発行元が三井住友カードのものであれば、タクシーは公共交通乗用具の1つに含まれ、出国前の空港へ向かうタクシー代のカード決済でも条件を満たせます。

しかし、アメックスゴールドの場合、タクシー代は対象外であると規定にも書かれています。

一律に「タクシーなら大丈夫」とは言えません。

② 交通系ICカード(Suica等)へのチャージ

三井系ANAゴールドの場合、カードでSuica等にチャージし、そのチャージ分で公共交通機関を利用すれば適用対象となります。

ただし、保険金を請求する際には「チャージ記録」と「交通機関の利用履歴」の2つの証明が必要です。

一方、アメックスゴールドでは電子マネーへのチャージ代も対象外とされています。

③ マイルを使った「特典航空券」でのフライト

ANAやJALなど航空会社のマイルを使い、特典航空券を発券して海外へ飛ぶ場合、「航空券代を払っていないから利用付帯による保険は無理」と決めつけるのは早計です。

アメックスゴールドでは、航空券代が無料でも「日本出入国のために利用する国際航空機の燃油サーチャージ」を決済していれば対象になります。

(※空港利用税、発券手数料、座席指定手数料などの支払いは対象外)。

特典航空券であっても、燃油サーチャージなどの付随する費用を決済したかで条件を満たせる可能性があります。

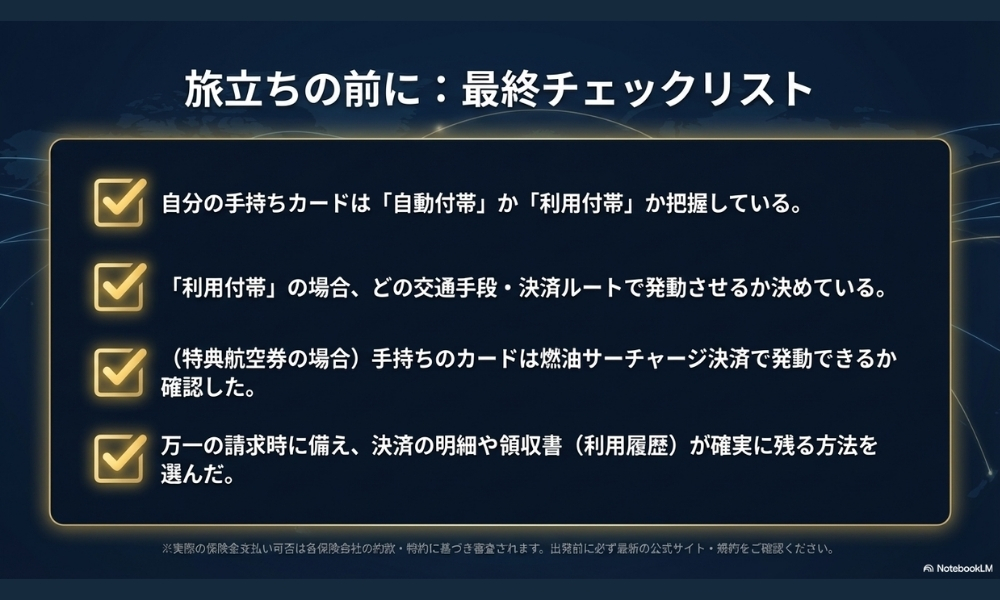

結論:いちばん確実でシンプルな利用付帯の発動ルート

規約の細かな違いを考慮した上で、最も無難で確実な決済ルートは以下の2つです。

航空券やツアー代金を直接カードで払う

旅行の根幹となる支払いのため、どのカード会社でも最も利用付帯の条件を満たしやすい王道の方法です。

ただし、特典航空券で燃油サーチャージ等の手数料を決済する場合には、燃油サーチャージの支払いでも利用付帯が適用されるカードでの支払いがオススメです。

アメックスゴールドや、同じくアメックスから出ているマリオットやヒルトンのカードでは、特典航空券の燃油サーチャージを支払った場合でも利用付帯が適用されます。

空港までの「鉄道チケット(特急券など)」を直接買う

鉄道の乗車券・指定席券を駅の券売機やネット予約で直接クレジットカード決済をする方法もまたシンプルで確実な方法です。

特急券や新幹線に限らず、片道の普通乗車券もクレジットカードで購入可能なため、利用付帯の条件を満たす手段として活用できます。

駅の券売機であれば、切符だけでなく領収書も一緒に発行できるので、実際に請求する際の証明にもなります。

また、JR東日本のネット予約サービスのえきねっとでは、成田空港に行く際の成田エクスプレスの特急券も事前予約できます。

しかも、在来線チケットレス特急券サービスを利用すれば、紙で発券する手間もありません。

万一乗り遅れた場合でも、当日中であれば変更もスマホで行うことができ、とてもスマートです。

補足:クレジットカードのタッチ決済乗車でも利用付帯は発動する?

近年は電車やバスなど公共交通機関で、クレジットカードのタッチ決済による乗車に対応するケースが増えています。

関西圏では阪急電鉄・阪神電鉄・近鉄などが2024年から対応を開始し、関東圏でも2026年3月から東京メトロや京急電鉄など鉄道事業者11社でタッチ決済乗車が可能になりました。

こうしたクレジットカードのタッチ決済による乗車でも、公共交通機関の決済として利用付帯の条件を満たすケースがあります。

ただし注意点もあります。

例えばクレディセゾンでは、

Q.2 空港へ向かう途中に利用する、電車や地下鉄の運賃をクレジットカードタッチ決済で支払えば保険は適用されますか?

電車や地下鉄の運賃をクレジットカードタッチ決済で支払った以降のご旅行期間で保険が適用になります。

ただし、クレジットカードタッチ決済はカード会社に売上データが届くまでにお時間がかかる場合があり、海外でのサービスご利用時に売上データが確認できず、キャッシュレス治療サービスなどがご利用いただけない可能性がございます。引用:「付帯保険のご案内」

https://okane-recipe.saisoncard.co.jp/hoken/incidental

と案内されています。

つまりタッチ決済でも利用付帯の条件を満たせる場合がありますが、カード会社によって取扱いが異なる可能性があるため、事前に確認しておくと安心です。

まとめ|利用付帯の海外旅行保険を確実に使うためのポイント

現在の海外旅行保険は、「カードを持っているだけで安心」という時代ではなくなりました。出発前に必ず以下のポイントを確認してください。

実際の保険金支払い可否は、最終的に各保険会社の約款や特約に基づき審査されます。

最後は必ずご自身のカード会社の公式サイト・規約(最新版)をご確認ください。

折角の楽しい旅が現地での高額な医療費の支払いによって心にも財布にも痛い思い出とならないように、是非とも事前にチェックしていただければと思います。

※本記事で紹介した付帯条件や補償内容は一例です。カード会社・カード券種によって詳細は異なりますので、出発前に必ず各社公式サイトをご確認ください。

コメント